①考虑了个人负担的差异性,有利于实现税制公平

②提高了劳动报酬在初次分配中的比重,收入分配更合理

③能够以减税杠杄撬动消费升级,提升居民消费信心

④发挥了市场机制对合理有序收入分配格局形成的决定作用

①开征环境保护税→防止企业偷漏税行为→增加国家财政收入

②调低制造业增值税税率→扩大制造业企业盈利空间→激发实体经济活力

③提高个人所得税起征点→增加工薪阶层可支配收入→增加社会总供给

④降低进口汽车关税→增加市场竞争压力→倒逼我国汽车行业加快转型升级

①提高生产效率 ②增加居民收入 ③激发市场主体活力

④减轻企业负担 ⑤稳增长保就业 ⑥满足消费市场需求

①必将增加居民的收入 ②有利于实现社会公平

③不利于财政收入增加 ④体现了税收的固定性

①将惠及每一位纳税人

②有助于促进社会公平

③体现了税收的固定性

④从根本上提升居民消费

级数

全月应纳税所得额

税率

1

不超过3000元的

3%

2

超过3000元至12000元的部分

10%

3

超过12000元至25000元的部分

20%

4

超过25000元至35000元的部分

25%

5

超过35000元至55000元的部分

30%

6

超过55000元至80000元的部分

35%

7

超过80000元的部分

45%

①专项扣除使消费更加透明,有效降低生活成本

②综合税制使税负更加公平,体现本现多种分配方式

③扩大级距利于低收入群体,增强整体消费能力

④提高减除使国家税收减少更好发挥财政作用

①增加国家财政收入

②解决发展不平衡问题

③贯彻共享发展理念

④释放居民的消费潜力

①有利于缩小收入差距,实现社会公平

②说明我国税收是“取之于民,用之于民”的

③增加居民可支配收入,增强消费能力

④是国家财税改革,优化税种结构的重要举措

①随意性 ②固定性 ③无偿性 ④强制性

应纳税所得

不超过3000元的部分

①有利于增加居民可支配收入,增强消费能力

②有利于消除收入差距,促进社会公平

③旨在加大减税力度,切实降低企业成本

④有利于降低中低收入者税负,人民群众有更多的获得感

①个税起征点提高—财政收入减少—影响财政作用的发挥—不利于促进公平改善民生

②个税起征点提高--减轻中低收入者税负—再分配更加公平—有利于实现共同富裕

③个税起征点提高—稳定收入预期—提升居民消费能力—增强经济发展内生动力

④个税起征点提高一高收入者税负增加—缩小收入差距—提高社会总体消费水平

级次

全月应纳税所得额(X)

税率(%)

改革前

改革后

1级

X≤1500

X≤3000

2级

1500<X≤4500

3000<X≤12000

10

3级

4500<X≤9000

12000<X≤25000

20

①有国必有税

②有税必有法

③税收具有无偿性

④税收具有固定性

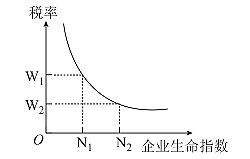

①政府应确定合理的税率

②国家应优化税种结构

③从国家调控高耗能企业来看,税率W2优于W1

④从鼓励企业发展看,税率W2优于W1

①旨在通过税收优惠,促进金融机构减负增效

②旨在支持小微企业发展,推动缓解融资难、融资贵

③有利于发挥小微企业吸纳就业改善民生的重要作用

④有利于发挥小微企业在国民经济发展中的主导作用

①增加居民可支配收入,增强消费能力

②扩大个人所得税征税对象的范围

③提高劳动报酬在再分配中的比重

④保障和改善民生,促进社会公平

①李先生索要发票既维护国家利益也有利于维护个人利益

②李先生选择要优惠和礼品的行为实现了个人的正当利益

③店员不给消费者发票是一种逃税行为,危害国家利益

④店员以优惠为条件不开发票,维护消费者的利益,损害餐厅利益

全月应纳所得税额

不超过1500元

超过1500元至4500元的部分

超过4500元至9000元的部分

超过9000元至35000元的部分

注:个税免征额为5000元

①试图用欺骗、隐瞒等方式偷逃税款 ②欲用欺骗方法获得国家税收优惠

③没有做到依法诚信纳税 ④侵犯了国家利益,但维护了员工利益

①属于严重的欠税行为

②会导致国家税款流失

③严重干扰正常的税收征管秩序

④虽未触犯刑法,但违反了税法的有关规定

①有利于正确处理好国家、企业和个人之间的收入分配关系

②是纳税人征缴和监督税款流向的依据

③是国家财政收入稳定增长的基础

④是保障纳税人权利的要求,是依法治国的体现

①公民应以主人翁的态度关注税收的征管

②严格依法处理维护税法的尊严

③材料中影视从业人员的行为是骗税行为

④我国税收取之于民,用之于民

结合材料,运用所学经济生活知识,概括材料中涉及的税种的重要意义,并说明实施减税政策能够促进我国经挤发展的主要原因。

财政是国家治理的重要支柱,税收是发挥财政作用的关键,税制改革的每一步都在彰显国家治理的新高度。我国古代的税收思想大多主张“轻税”。“轻税”是涵养税源的手段之一,适当减税,不仅不会减少税收,反而可以增加税收。

全国税务系统认真落实党中央、国务院关于供给侧结构性改革的决策部署,推动“去产能、去库存、去杠杆、降成本、补短板”在全国各行各业全面铺开,新旧发展动能加速转换,供给质量和效率不断提升。各级税务部门用实际行动将税收优惠政策转变成纳税人实实在在的获得感,在税制改革中降负担,在征管服务上提质效,不断完善税收治理体系、提升治理能力,用政府收入的“减法”换来了企业效益的“加法”和市场活力的“乘法”。

结合材料,运用经济生活的知识,分析政府收入的“减法”如何换来了企业效益的“加法”和市场活力的“乘法”。